|

Taxe d'apprentissage

|

Des précisions dès que possible : à partir de 2023 la Caisse des Dépôts et des Consignations ouvre une plateforme :

https://politiques-sociales.caissedesdepots.fr/nouveau-mandat-gestion-du-solde-de-la-taxe-dapprentissage

BON DE VERSEMENT

|

La gestion par la Caisse des Dépôts de SOLTéA

La Caisse des Dépôts est mandatée par l’État pour garantir la répartition du solde de la taxe d’apprentissage la répartition du solde de la taxe d’apprentissage.

Les employeurs doivent déclarer et s’acquitter de leur obligation fiscale relative au solde de la taxe d’apprentissage auprès des Urssaf et de la MSA, institués en organismes collecteurs.

Le soutien aux formations dispensées par les centres

de formations d’apprentis peut toujours se faire directement auprès de ces centres par des subventions en nature.

À partir de 2023, les employeurs redevables du solde de la taxe d’apprentissage accèderont à la plateforme

SOLTéA, pour répartir l’ensemble ou une partie du solde de leur taxe d’apprentissage à un ou des établissements habilités1. Le choix de répartition des employeurs peut se faire à trois échelles: vers un ou plusieurs établissements,

vers une ou plusieurs composantes-établissement secondaires ou encore vers une ou plusieurs formations.

|

Comment verser la Taxe « Solde 13% » ?

L’entreprise doit s’acquitter du « solde 13% » via les DSN chaque mois. La CDC (Caisse des Dépôts et des Consignations) permettra à chaque entreprise de désigner la MFR bénéficaire sur sa plateforme numérique.

LES MFR peuvent vous faciliter le versement du « solde de 13% »

|

SOLTéA, c’est quoi ?

SOLTéA est un service public, une nouvelle plateforme en ligne dédiée aux employeurs redevables de la taxe

d’apprentissage et aux établissements habilités à percevoir le solde de cette taxe.

SOLTéA permet aux employeurs de :

- consulter le catalogue des établissements habilités

- identifier ceux qu’ils souhaitent soutenir

- déterminer la part de leur solde qu’ils souhaitent attribuer à chacun d’eux, à l’exception des subventions en "nature"

|

Qu’est-ce que « le solde de 13% » ?

Suite à la loi du 5 septembre 2018, à partir de 2020, la taxe d’apprentissage se divise en deux parties :

87 % versé à l’OPCO de l’entreprise au sein de la nouvelle Contribution Unique composée de la FPC de 87% de la TA

13% versé à une ou plusieurs écoles habilitées appelé « solde 13% »

|

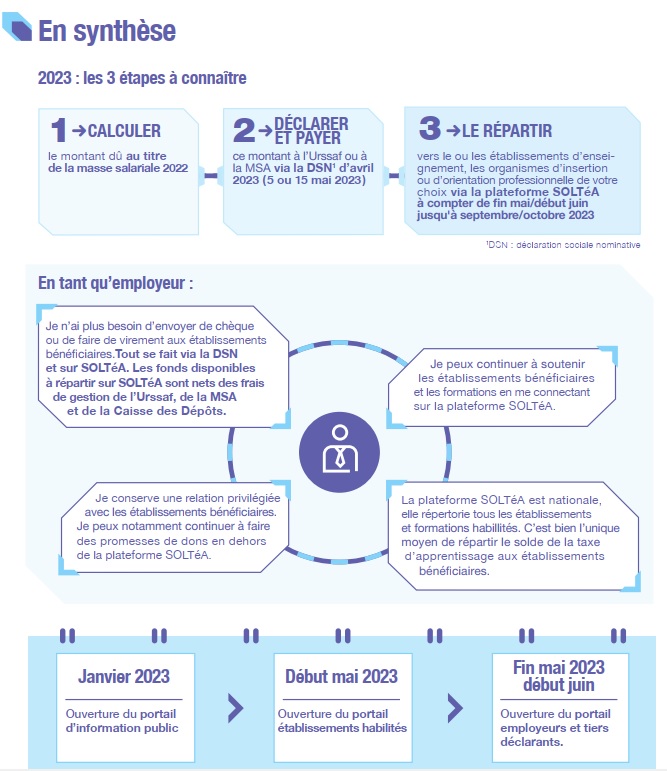

Comment ça marche ?

Les services de l’État et les préfets en région publient les listes des établissements habilités à percevoir le solde de la taxe d’apprentissage avant le 31 décembre de chaque année. L’inscription sur ces listes résulte d’une phase d’instruction qui permet de vérifier les informations transmises par les établissements candidats.

Les employeurs déclarent et payent auprès de l’Urssaf 3 ou de la MSA le solde de leur taxe d’apprentissage le 5 ou 15 mai 2023 (déclaration sociale nominative -DSN- d’avril 2023) au titre de la masse salariale de l’année 2022.Les employeurs peuvent ensuite se connecter à SOLTéA,

Les employeurs peuvent ensuite se connecter à SOLTéA, consulter le catalogue des établissements et exprimer leurs vœux de répartition jusqu’en septembre.

La Caisse des Dépôts réalise les virements bancaires à destination des établissements bénéficiaires désignés par les employeurs de mi-juillet à la fin de la campagne d’affectation.

Les employeurs et les établissements bénéficiaires peuvent consulter et télécharger l’historique des données les concernant dans leur espace personnel et sécurisé

|

Quelles entreprises doivent verser « le solde 13% » ?

Qui sont les employeurs concernés ?

La taxe d’apprentissage est due par toutes les entreprises (entreprise individuelle ou société, entreprise commerciale, industrielle ou artisanale, entrepreneur individuel, association, ou groupement d’intérêt économique) soumises à :*

- l’impôt sur les sociétés

- l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC).

Les sociétés de personnes dont les activités relèvent des bénéfices non commerciaux (BNC) sont exonérées de taxe d’apprentissage

|

Les garanties de la plateforme SOLTéA

SOLTéA simplifie les démarches des employeurs et complète l’outillage des acteurs en faveur de la relation établissements entreprises; elle garantit:

-

la neutralité du moteur de recherche qui restitue sous un format standardisé les informations issues des listes officielles d’établissements habilités

-

la transparence des informations relatives à la gestion du fonds national de mutualisation et à sa répartition parmi les établissements bénéficiaires sur l’ensemble du territoire selon les choix des employeurs

-

la sécurité des données et des opérations de virements bancaires

-

une procédure d’inscription sécurisée via Net Entreprises

-

un parcours en ligne simple et intuitif

|

A quelle date l’entreprise doit-elle verser ?

Le versement du « solde 13% » doit intervenir au plus tard le 31 mai.

Comment se calcule « le solde 13% » ?

Le calcul se fait comme suit :

MS (n-1) x 0.68% x 13 %

|

NOUS TROUVER SUR LA PLATEFORME :

Siret : 424 466 043 000 25

Raison Sociale : Maison Familiale Rurale des Etangs de Haute Somme

Des Questions ?

Cette page contient des informations mais vous pouvez nous adresser vos questions par mail ou tel :

taxeapprentissage@mfr.asso.fr / 06 71 53 77 03

|

|

|

|